旋转设备

PG电子官方网站 | 博客见解

2025-06-30

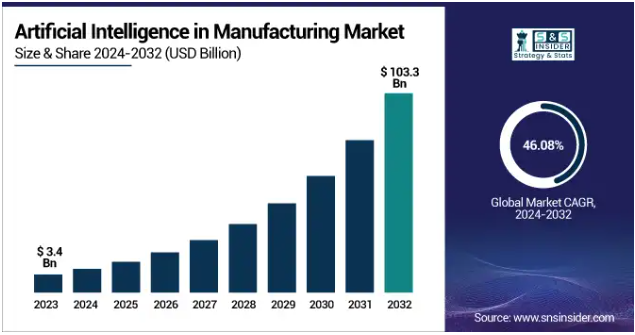

【导语】近日,美国市场研究机构SNS Insider发布报告指出,2023年全球制造业在人工智能上的投入虽仅为34亿美元,但预计到2032年,这一市场将以46%的复合年增长率膨胀至1033亿美元。其中,美国工业人工智能市场将显著增长,亚太地区则因快速工业化与政府推动智能制造计划而占据主导地位。报告还强调了AI在硬件、软件领域的不同增长动力,特别是在亚太地区的电子与汽车制造业中,AI已广泛应用于预测性维护、质量检测等领域。

近日,美国市场研究机构SNS Insider发布了一份新报告。报告显示,2023年,全球制造业在人工智能硬件、软件和设备上的总支出仅为34亿美元。但从2023年到2032年,制造业的人工智能 (AI) 市场将以46%的复合年增长率 (CAGR) 增长。因此,该机构预计,到 2032 年,全球制造业的工业人工智能市场价值将达到 1033 亿美元,比 2023 年增长 20 倍,其中人工智能软件平台、计算机视觉和亚太地区汽车制造商将占据主导地位。

该公司对主要的工业 4.0 供应商——尤其是 IBM、西门子、微软、Alphabet、AWS、GE Digital、SAP、甲骨文、罗克韦尔、NVIDIA、英特尔、施耐德电气、PTC、发那科和 ABB(根据 SNS Insider 的新闻稿排序)——进行了严格的审查。在SNS Insider看来,美国在工业人工智能领域位居榜首。2023 年,美国市场价值约为 8 亿美元,预计到 2032 年将达到 239 亿美元——高于市场复合年增长率,在截至 2032 年的期间内,年复合增长率约为 45.73%。

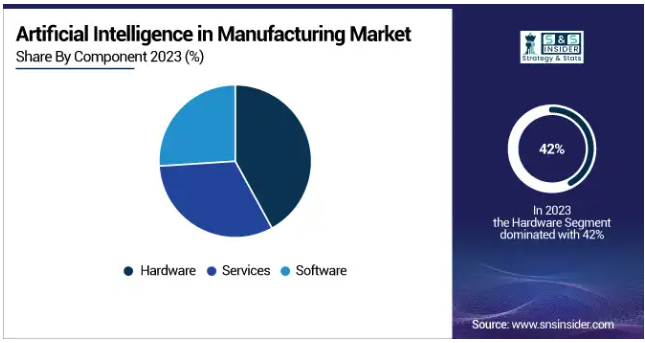

SNS Insider 将工业 AI 领域细分为组件、应用、技术和使用情况。据 SNS Insider 估计,硬件领域是工业 4.0 中 AI 支出的主要驱动力。其中,制造设备对支持 AI 的传感器、边缘设备和嵌入式芯片的需求很高,此外,机器人、自动化物料搬运和工业相机方面的投资也在增加。但就总收入支出而言,AI 软件领域(占比接近 30-35%)的复合年增长率最高。

SNS Insider认为,快速的工业化、各国政府的智能制造计划以及中国、印度和韩国等新兴经济体日益普及的人工智能,将在预测期内进一步巩固亚太地区的主导地位,并实现最快的复合年增长率。报告还指出,人工智能已融入亚太地区的电子和汽车制造业,用于预测性维护、质量检测和“灵活的生产系统”。